کلاس دارایی سرمایهگذاریهای خطرپذیر، از سالها پیش توانسته است بازدهیهای بسیار چشمگیری برای سرمایهگذاران به همراه داشته باشد؛ بهویژه پس از رکودهای بزرگ بازار، مانند بحران داتکام در سال ۲۰۰۱ و بحران مالی جهانی در سال ۲۰۰۸، این روند بیشتر از همیشه به چشم آمده است. در دورههای رکود و بحران، صندوقهای خطرپذیر بزرگ و خوشسابقه معمولاً قادرند شهرت و سابقه خود را در کسب چنین سودهایی تثبیت کنند و در این میان، این روند میتواند به این سوگیری دامن بزند که اندازه صندوق با عملکرد آن همبستگی مستقیم دارد؛ اما آیا چنین برداشتی ریشه در واقعیتهای تجربی دارد؟ در این مطلب، نگاهی به تحولات اقتصادی اخیر انداختهایم تا به درک واضحتری نسبت به رابطه اندازه صندوقهای سرمایهگذاری و عملکرد آنها دست پیدا کنیم.

در فضای اقتصادی چالشبرانگیز امروز، دو تغییر عمده تأثیری شگرف بر چشمانداز سرمایهگذاری خطرپذیر داشته است. اولین مورد، چرخشی تهاجمی در سیاستهای پولی است. در تلاش برای مهار تورم قیمتها پس از همهگیری کرونا، گذاری مشخص بهسوی یک سیاست پولی تهاجمی اتفاق افتاده که مشخصه آن افزایش متوالی نرخ بهره است.

تغییر دوم، ارزشگذاری مجدد داراییها به دلیل تغییر سیاستهای پولی است؛ بهطوریکه بازارهای سرمایهگذاری عمومی، دستخوش اصلاحات گسترده در ارزشگذاری شرکتهای سهامی عام شدهاند و بازارهای سرمایهگذاری خصوصی، مانند بازار سرمایهگذاری خطرپذیر هم بهتدریج در مسیر بازارهای عمومی قدم برداشتهاند و تصویری از احتیاط و محافظهکاری را در صنعت سرمایهگذاری خطرپذیر به وجود آوردهاند.

تأثیر نرخ بهره بالاتر و ارزشگذاری پایینتر بر رفتار سرمایهگذاران

نرخهای بالاتر بهره به همراه روند نزولی ارزشگذاری شرکتها، اثری آبشاری بر رفتار سرمایهگذاران داشته است و به آغاز دورهای جدید و بغرنج برای سرمایهگذاری خطرپذیر و LPها دامن زده است.

برای صندوقهای سرمایهگذاری خطرپذیر، چنین محیطی به ترکیبی از احتیاط، با چرخشهای تاکتیکی نیاز دارد. هزینۀ فرصت تزریق سرمایه به شرکتی نوپا در مقایسه با محافظت از سرمایهگذاریهای موجود، هرگز بالاتر از سطح کنونی نبوده است. این وضعیت، به احتیاط بیش از حد در هدایت منابع مالی بهسوی صندوقهای خطرپذیر منجر شده است. اما جنبه منفی چنین روندی چیست؟ نتیجه این است که صندوقهای خطرپذیر، معیارهای سختگیرانهتری برای انجام معامله در نظر گرفتهاند و تمایل کمتری به معاملههای جدید نشان میدهند. این امر هم به نوبه خود باعث کاهش سرمایهگذاریهای جدید شده و چشماندازی را برای سرمایهگذاری خطرپذیر ترسیم کرده که احتیاط و گریز از ریسک در آن به چشم میخورد.

از یک سو، محافظهکاری چرخهای معیوب ایجاد میکند؛ موضعگیریهای تدافعی آشکار در سرتاسر صنعت، سرمایهگذاران را ملزم میکند که برای بقای خود موضع محافظهکارانهتری اختیار کنند. از سوی دیگر و از نظرگاه کلی، محافظهکاری دو اثر مثبت خواهد داشت: اول اینکه، شرکتهای بیکیفیتی را که پیش از این تأمین مالی میشدند پاکسازی میکند و دوم، تضمین میکند که سرمایههای موجود به بهترین شرکتها تخصیص داده شود.

امروز Limited Partners با مخمصهای دووجهی مواجهاند. اول اینکه، «اثر مخرج» به مسئلهای جدی و مهم تبدیل شده است. مفهوم اثر مخرج، زمانی مطرح میشود که بخشی از سبد سرمایهگذاری، مانند داراییهای عمومی، با کاهش ارزش قابلتوجهی مواجه میشود و موجب افزایش ناخواسته نسبت سایر انواع سرمایهگذاری در سبد میگردد؛ درحالیکه ارزش این سرمایهگذاریها افزایش خاصی نداشته است.

وقتی ارزش داراییهای عمومی (سهام شرکتهایی که در بورس حضور دارند) بهصورت لحظهای و همراه با نوسانهای بازار کاهش پیدا میکند، مدیران دارایی بهصورت ناخواسته، به تخصیص سرمایه به بازارهای خصوصی متمایل میشوند و توانایی آنها برای افزایش حجم سرمایهگذاریهای خطرپذیر محدود میشود.

دوم اینکه آن دسته از LPها که معمولاً به بازدهی حاصل از سرمایهگذاریهای خطرپذیر قبلی خود تکیه دارند، اگر بازده موردانتظار دستنیافتنی باشد، در موقعیتی دشوار قرار میگیرند. به نظر میرسد که بسیاری از LPها، سبد سرمایهگذاریهای خطرپذیر خود را «مملو از اوراق بهادار و خالی از پول نقد» در نظر میگیرند.

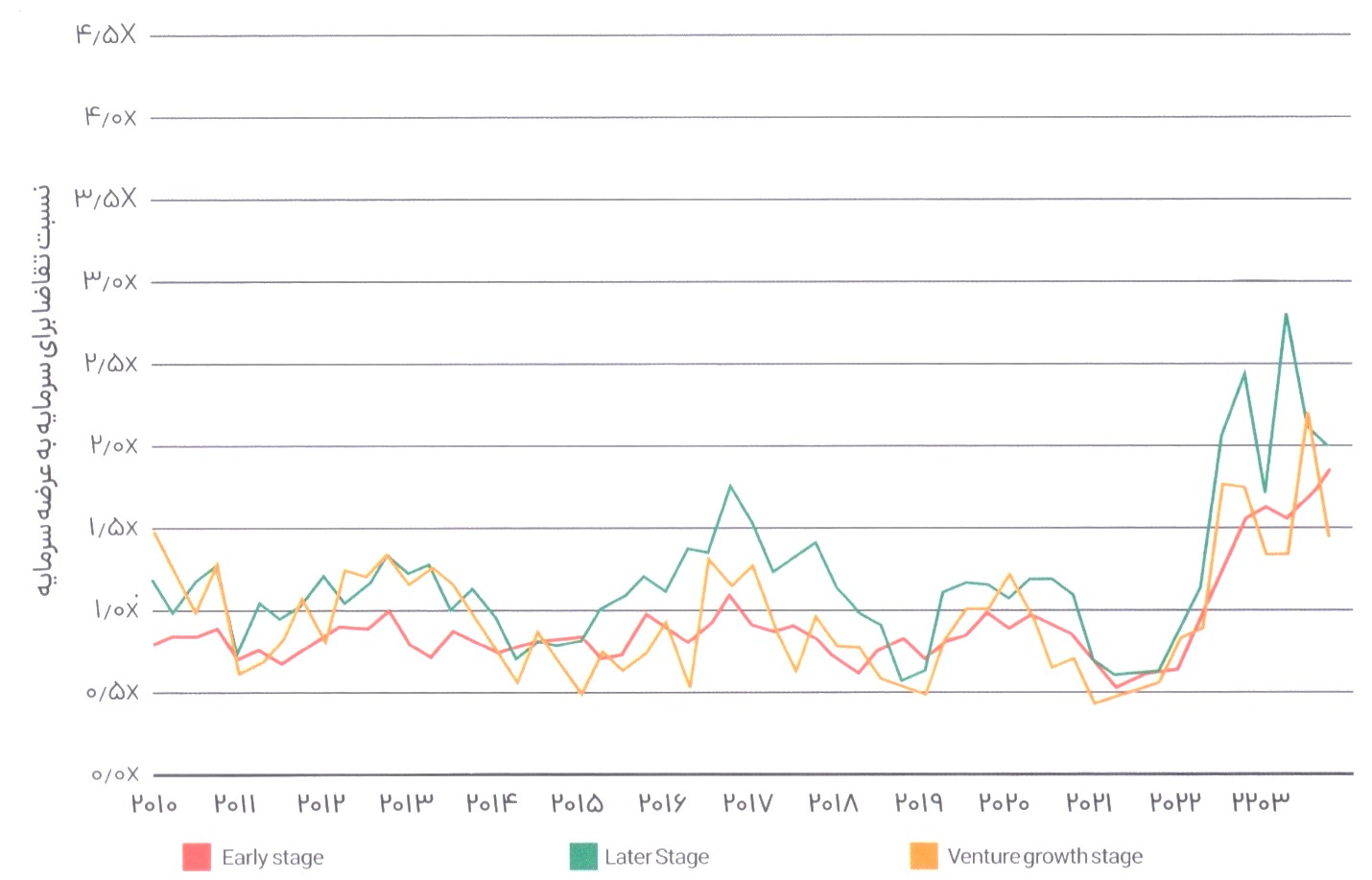

در سالهای ۲۰۲۲ و ۲۰۲۳، این دو روند بهخوبی به چشم میآمد و شکاف بین عرضه و تقاضا برای سرمایه، بهویژه در مراحل پسینی معاملههای خطرپذیر، بزرگتر میشد.

شکاف بین عرضه و تقاضا برای سرمایه

نمودار شاخص معاملهگری سرمایهگذاری خطرپذیر «PitchBook VC» نشان میدهد که تقاضا برای سرمایه، نسبت به میزان عرضه سرمایه، افزایش قابلتوجهی یافته است.

این نمودار نشان میدهد که تقاضا برای سرمایه در «Later stage» و «Venture growth stage» فاصله زیادی از عرضه سرمایه گرفته است. (توجه داشته باشید که دادههای این نمودار، مربوط به بازار آمریکا است؛ ولی در بازار کانادا نیز روندی مشابه را البته در مقیاسی کوچکتر در پیش گرفته است.)

طبق گزارش «PitchBook»، تا اواسط سال ۲۰۲۳، چیزی در حدود ۲۷۱ میلیارد دلار ذخیره نقدی برای سرمایهگذاری خطرپذیر در آمریکا آماده بود. از لحاظ تاریخی، LPها به سمت صندوقهای سرمایهگذاری خطرپذیری متمایل شدهاند که به واسطه مشارکت طولانیمدتشان با LPها، سرمایه قابلتوجهی را مدیریت میکنند. این در حالی است که میکروویسیها که از سابقه و دستاوردهای ویسیهای باسابقه برخوردار نیستند، چندان موردتوجه قرار نمیگیرند. بااینحال، اگر ذخایر نقدی به سمت سرمایهگذاریهای خطرپذیر هدایت شوند، در این صورت از اکوسیستم سرمایهگذاری خطرپذیر باید سودی بیشتر از آنچه که هماکنون از آن انتظار میرود بازگرداند. این عامل، این مسئله بغرنج، در این نکته ریشه دارد که تمایل به صندوقهای سرمایهگذاری خطرپذیر باسابقه، همواره متکی بر دادههای تجربی نیست و بیشتر حاصل این نکته است که سرمایهگذاران تصور میکنند صندوقهای بزرگتر باید بازدهی بهتری داشته باشند. بهعبارتدیگر، مسئله این است که اگر یک LP لازم باشد بین یک صندوق ویسی باسابقه و یک صندوق میکروویسی قابلتوجه، یکی را انتخاب کند از نظر آماری کدام یک را انتخاب خواهد کرد؟

مسئله سوگیری نسبت به اندازه صندوق

عملکرد صندوقهای سرمایهگذاری خطرپذیر، اغلب باتوجهبه اندازه آنها سنجیده میشود که نوعی سوگیری را پدید میآورد؛ بنابراین در نتیجه مشوقهایی که در اختیار صندوقهای ویسی قرار میگیرد و راندمانی که از این صندوقها انتظار میرود، صندوقهای سرمایهگذاری بزرگتر، با چالش تحقق بازدهیهای بالاتر مواجهاند. میکروویسیها این چالش را در برابر خود نمیبینند.

میکروویسیها برای تولید بازدهیهای بالاتر، انگیزه بیشتری دارند

همسویی LPها با جنرال پارتنرها، بسته به اندازه صندوق بسیار متغیر است. مدیران میکروویسیها که سرمایههای شخصی قابلتوجهی را در صندوق خود سرمایهگذاری کردهاند، تعهد تزلزلناپذیری نسبت به سودآوری بالاتر صندوق تحت مدیریتشان نشان میدهند؛ اما مدیرانی که در رأس صندوقهای ویسی بزرگ قرار گرفتهاند و دستمزدهای مدیریتی قابلتوجه دریافت میکنند، ممکن است انگیزه کمتری از خود نشان بدهند. این نکته به معنای مزیت ساختاری و تقریباً انکارناپذیر صندوقهای سرمایهگذاری میکروویسی است؛ علاوه بر این، مدیران ویسیهای باسابقه، با مرور زمان سرمایههای بزرگتری را جذب میکنند و ریسکگریزتر میشوند. این امر میتواند به بازدهی نهچندان مطلوب صندوقها برای LPها منتهی شود و سابقه سرمایهگذاری خطرپذیر را خراب کند.

میکروویسیها میتوانند کارایی و تخصص ارائه بدهند

میکروویسیها اغلب به دلیل کارایی عملیاتی خود ستایش میشوند. چابکی این صندوقها، تصمیمگیری سریع را برای سرمایهگذاران تسهیل میکند و به آنها اجازه میدهد از فرصتهای بازار بهرهمند شوند.

در شرایطی که ویسیها امکان بهرهبرداری از چنین فرصتهایی را ندارند، وقتی صندوق سرمایهگذاری خطرپذیر رشد میکند و بزرگتر میشود، این خطر وجود دارد که در اثر گسترش بیش از حد، ماهیت نخستین خود را از دست بدهد، کیفیت سرمایهگذاریها و مشارکتهایش کاهش یابد و در نتیجه، قدرت رقابتی آن تضعیف شود.

باتوجهبه این نکته میتوانیم پرسش جالبی را طرح کنیم: «آیا مدیرانی که در زمینهای خاص تخصص دارند و در آن زمینه صاحب درک و بینشی عمیق هستند، میتوانند در تولید ارزش از همتایان خود که تخصص ویژهای ندارند و در حوزه گستردهتری فعالیت میکنند، پیشی بگیرند؟» در هنگام چرخش بازار که طی آن سرمایه جذب بهترین و باهوشترین بنیانگذاران میشود، صندوقهای سرمایهگذاری خطرپذیر باید مطمئن شوند چشمانداز آنها نه فقط با سرمایهگذاران نهادی، بلکه با استارتآپهایی که سراغشان میروند نیز همخوانی داشته باشد.

رمزگشایی از معیارهای عملکرد صندوق

ارزیابی عملکرد صندوقها مستلزم درک تفاوتها و تمایزهای بسیار ظریف است. برای نمونه، موارد زیر را در نظر بگیرید:

- انعطافپذیری صندوقهای ویسی که با توانایی آنها در تحمل رکودهای گاهوبیگاه مشخص میشود، به لطف سوگیری بقا، مزیتی ناعادلانه برای این صندوقها به همراه دارد.

- تأکیدی بیش از حد و نامتناسب بر برند و شهرت صندوقها بهعنوان عامل تعیینکننده اندازه صندوق وجود دارد.

تصویر کمیتمحوری که در ادامه میآید به تأثیر اندازه صندوقها بر عملکرد آنها میپردازد و این سؤال را مطرح میکند که «آیا این امکان وجود دارد که صندوقهای بزرگ، نه به دلیل بزرگی خود، بلکه بهرغم آن باز هم رشد کنند و بزرگتر شوند؟»

تأثیر اندازه بر اقتصاد واحد صندوق

برای ارزیابی تأثیر اندازه صندوق بر اقتصاد آن، دو سناریو زیر را در نظر بگیرید:

سناریو ۱: صندوقی با ۵۰ میلیون دلار سرمایه

یک صندوق سرمایهگذاری ۵۰ میلیوندلاری، استراتژی خود را اجرا میکند و انتظار دارد مالکیت خروج نهایی آن (با احتساب رقیقسازی سهام) در حدود ۵ درصد باشد. برای بازگرداندن 1 برابر سرمایه، ارزش پورتفوی در هنگام خروج باید ۱ میلیارد دلار باشد:

۱ میلیارد دلار × ۵% از مالکیت در هنگام خروج = ۵۰ میلیون دلار (۱ برابر صندوق)

سناريو ٢: صندوقی با ۲۵۰ میلیون دلار سرمایه

جنرال پارتنر، صندوقی ۲۵۰ میلیوندلاری ترتیب میدهد و انتظار دارد پس از سرمایهگذاری، مالکیت خروج نهایی آن ۱۰ درصد باشد. برای بازگرداندن 1 برابر سرمایه، نیاز است ارزش پورتفوی در هنگام خروج 2.5 میلیون دلار باشد:

2.5 میلیارد دلار × ۱۰% از مالکیت در هنگام خروج = ۲۵۰ میلیون دلار (۱ برابر سرمایه)

در سناریوی دوم، ارزش پورتفوی در هنگام خروج باید 2.5 برابر ارزش پورتفوی در سناریو اول باشد؛ بنابراین، صندوق بزرگتر برای تولید بازدهی در سطح سرمایه صندوق، به ارزش بیشتری در هنگام خروج نیاز دارد. توجه به این نکته مهم است که مجموعه شرکتهایی که در هنگام خروج سرمایهگذار بتوانند به چنین مقیاسی برسند مجموعهای نسبتاً کوچک است.

این واقعیت زمانی برجستهتر میشود که لازم باشد میزان بازگشت سرمایه، ۳ برابر سرمایه صندوق باشد. در چنین شرایطی، با ارزش نهایی شرکت در هنگام خروج سرمایهگذار با مالکیت 10 درصدی، باید در سطح 7.5 میلیارد قرار بگیرد. در سناریوی اول، صندوق سرمایهگذاری ۵۰ میلیوندلاری با مالکیت ۵ درصدی در هنگام خروج، به ارزش ۳ میلیارددلاری نیاز دارد تا به بازدهی ۳ برابری سرمایه اولیه صندوق برسد:

۳ میلیارد دلار × ۵% از مالکیت در هنگام خروج = ۱۵۰ میلیون دلار که ۳ برابر سرمایه صندوق است.

این دو سناریو نشان میدهند که چرا میکروویسیها در صورت استقرار صحیح سرمایه، برخلاف صندوقهای بسیار بزرگ، راحتتر میتوانند بازدهی چندبرابری نسبت به سرمایه اولیه خود داشته باشند.

در مقایسه با صندوقهای بزرگتر، صندوقهای میکروویسی، سازوکار عملیتری برای کسب بازدهیهای موردنظر نشان میدهند؛ زیرا از نظر ریاضی، تمایل بیشتری به سوددهی در سطح چندبرابر سرمایه اولیه نشان میدهند. این نکته همچنین نشان میدهد که برخلاف انواع دیگر دارایی، مانند سهام خصوصی و املاک، مقیاسپذیری سرمایهگذاری خطرپذیر نمیتواند در همان سطح ثمربخش باشد.

ویسیها از نظر ساختاری این امکان را دارند که در شرکتهای بیشتری سرمایهگذاری کنند یا اینکه به هر کدام از شرکتهای سبدشان سرمایه بیشتری تزریق کنند. گزینه اول کیفیت بازدهی را پایین میآورد و مدت زمانی را که سرمایهگذار به هر شرکت میتواند اختصاص بدهد کاهش میدهد. گزینه دوم هم بهطور اجتنابناپذیر، سرمایه نقدی صندوق را بهسوی کسبوکارهای بالغتر و در نتیجه ارزشگذاریهای بالاتر شرکتهای سرمایهپذیر سوق میدهد.

اما صندوقهای میکروویسی، موقعیت بهتری برای مشارکت در کسبوکارهایی با ارزش محتاطانهتر دارند و از اندازه مناسبی برای این مرحله از سرمایهگذاری برخوردارند؛ بنابراین جایگاه منحصربهفردی برای ایجاد بازدهیهای مناسب و قوی در اختیار دارند.

پیامدهای کارمزد مدیریت صندوق

مدل استاندارد تعیین و پرداخت دستمزدهای مدیریتی صندوقهای سرمایهگذاری خطرپذیر، وابستگی نزدیکی به انگیزه مدیریت این صندوقها دارد. مدل استاندارد کارمزد مدیریت صندوق و سهم از سود حاصل از فروش سرمایهگذاری در صندوقهای سرمایهگذاری خطرپذیر، ۲ و ۲۰ است: ۲ درصد کارمزد مدیریت صندوق، همراه با ۲۰ درصد سهم از سود حاصل از فروش سرمایهگذاری. در واقعیت، کارمزد مدیریت صندوق عملاً نوعی وام بدون حق رجوع در برابر سهم از سود حاصل از فروش سرمایهگذاری است؛ زیرا جنرال پارتنر تا زمانی که کل سرمایه اولیه به سرمایهگذاران بازگردانده نشود، سهم از سود حاصل از فروش سرمایهگذاری را دریافت نمیکند؛ هرچند جنرال پارتنر برای پوشش هزینههای عملیاتی در طول سال، از صندوق سرمایهگذاری خود سرمایه دریافت میکند.

برای پیبردن به پیامدهای این ساختار، دو سناریو را در نظر بگیرید:

سناريو 1: صندوقی با ۱۰۰ میلیون دلار سرمایه

یک جنرال پارتنر، موفق شده است ۴ برابر سرمایه اولیه یک صندوق ۱۰۰ میلیوندلاری را برگرداند. در طول مدت سرمایهگذاری، جنرال پارتنر ۲۰ میلیون دلار کارمزد مدیریت صندوق (۱۰۰ میلیوندلار × ۲۰%) بهعلاوه ۶۰ میلیوندلار سهم از سود حاصل از فروش سرمایهگذاری (۳۰۰ میلیون دلار × ۲۰%) کسب کرده است؛ بنابراین درآمد کلی جنرال پارتنر، ۸۰ میلیون دلار بوده است.

سناریو ۲: صندوقی با ۵۰۰ میلیون دلار سرمایه

یک جنرال پارتنر، ۵۰۰ میلیون دلار سرمایه گردآوری کرده و 1 برابر این سرمایه را برگردانده است. این جنرال پارتنر، سهم از سود حاصل از فروش سرمایهگذاری دریافت نکرده (زیرا هیچ سودی ایجاد نکرده)؛ ولی در طول مدت سرمایهگذاری، ۱۰۰ میلیون دلار دستمزد مدیریتی گرفته است (۵۰۰ میلیون دلار × ۲۰%)؛ بنابراین، کل درآمد جنرال پارتنر، ۱۰۰ میلیون دلار بوده است.

پیامد؟

جنرال پارتنر در سناریوی دوم که فقط ۱ برابر سرمایه صندوق ۵۰۰ میلیوندلاری را برگردانده، ۲۰ میلیون دلار بیشتر از جنرال پارتنر سناریوی اول که ۴ برابر صندوق ۱۰۰ میلیوندلاری را برگشت داده، درآمد داشته است (نتیجهای که فقط دهکهای بالای مدیران صندوقها میتوانند به دست آورند!).

در سناریوی دوم، جنرال پارتنر انگیزه کمتری برای ایجاد ارزش اقتصادی واقعی دارد؛ زیرا دستمزد مدیریت میتواند سهم از سود حاصل از فروش سرمایهگذاری را بهراحتی جبران کند. برای صندوقهای خطرپذیر و ویسیها، نقطه سربهسری که پس از آن، بهرۀ بهتعویقافتاده حاصل میشود، بسیار بالاتر از میکروویسیهاست و بنابراین، انگیزه کسب سهم از سود حاصل از فروش سرمایهگذاری برای جنرال پارتنر کاهش مییابد.

صندوقهای میکروویسی مستحق توجه بیشتری هستند

به نظر میرسد میکروویسیها از موقعیت بهتری برای بهینهسازی عملکرد سرمایه برخوردارند. با اینحال، مسیر پیشروی این صندوقها بدون چالش و مشکل نیست؛ چالشهایی مانند رقیقسازی سهام در طول مدت تصدی استارتآپها، در کنار نوسانهای بازار و دادههای ناهنجار، مسیر حرکت این صندوقها را با دشواریهایی مواجه میکند. همچنان که چشمانداز سرمایهگذاری خطرپذیر تکامل مییابد، لازم است همه ذینفعان، چابکی و آگاهی خود را حفظ کنند و برای اقدامهای استراتژیک آمادگی داشته باشند.

اگر تیم استارتاپی شما نیازمند جذب سرمایه میکروویسی است می توانید طرح خود را برای بیلدزآپ ارسال کنید.

نویسنده: تحریریه بیلدزآپ- تحریریه تریگآپ